辽宁加宝石化设备有限公司

地址:中国(辽宁)自由贸易试验区营口片区海澜街西67号

邮编:115000

电话:0417-4895366

传真:0417-4895966

邮箱:lnjbsh@163.com

网址:www.ljpec.com

关于化工产品,传统的工艺以及公众认知都在于原油-石脑油-烯烃一线,自此细分向下而生万般各异的化工产品,所以传统观念认为:日常生产生活中接触到的化工品,追根溯源都只有一个最初原料,那就是原油。

然而随着工艺技术的不断发展优化,以及化石资源消耗的一些变化,渐渐的原油不再是唯一的化工品龙头,而实际上化石气、煤炭都可以是化工品的最初原料。

从生产环节而言,无论是大宗石油化工产品还是精细化工产品,都可以一致的上溯至烯烃环节,这个环节就像细细的结节一样,自此向上是丰富的原料构成,自此向下便是三生万物。就近几年来看,烯烃产品的生产,已经成熟的分为了三大路线,简单说可以分为油头、气头、煤头,在我国这三大类路线的分化尤为明显,结构也最为丰富。而这三大工艺的下游产品,尤以丙烯产业链的发展最具代表性,目前我国丙烯生产存在如下三种工艺:石脑油裂解、CTP/MTO/MTP、PDH。

截止2014年底,我国丙烯的产能分布中,上述三类工艺路线的占比分别为81%、10%、9%,而在四年前,石脑油路线的产能占比还高达93%,短短四年的时间,煤头和气头两类生产装置产能纷纷释放,其中又尤以PDH的发展最为势如破竹。

目前丙烯的三类生产工艺中,各自面临不同的问题,其未来发展的潜力也同样差异巨大。对于传统炼油法而言,优势在于基础庞大,上下游配套齐全,其抵御风险的能力相对较强。但2014年下半年国际原油引起的大宗商品集体跳水走势中,炼油厂的损失也尤为惨重,几乎绝大多数化工成品都遭遇了滑铁卢,然而上溯至原油成本,却是持续高企的。所以在这种极端的情况中,反而炼油厂丰富完整的大产业链条成为了劣势。炼油路线面临的更加现实的问题在于,炼油装置已经处于过剩状态,未来新增极少,甚至部分已经规划的项目也进入搁置状态。因此未来几年丙烯的新增产能中,几乎没有传统的炼油路线。而过去的几年内也仅仅有武汉石化和四川石化投产而已。

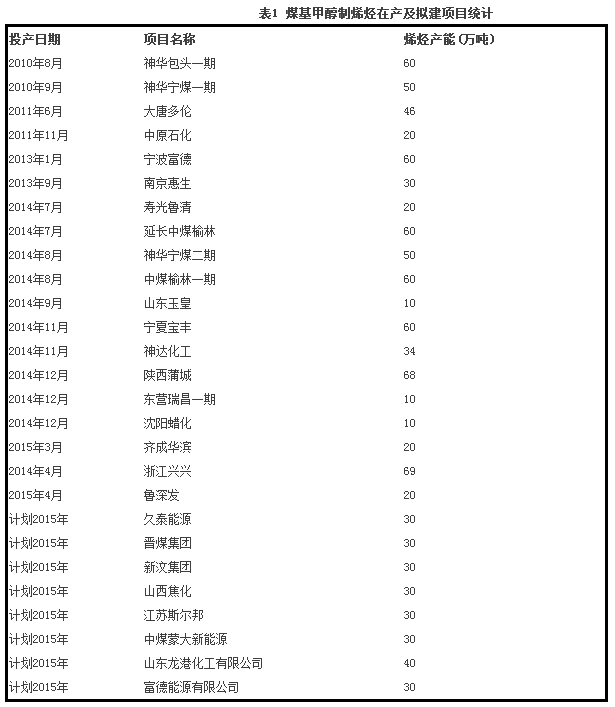

煤化工方向,虽然在十一五期间大力提倡,但由于其能耗过高,且在低油价时代其实际成本并无优势,因此后续的许多项目也同样被叫停,目前我国已投产及拟投产的煤化工项目统计如下:

2015-2017年是煤及甲醇制烯烃产能集中爆发的阶段,华东及西北地区将有多套产能投建,煤及甲醇制烯烃产能将迅速扩张。煤制烯烃除环保问题较为突出之外,其区位选择同样受到诸多束缚,简而言之,装置只能靠近煤炭原料地建设,然而其产能的主要消费地却多数远离产区。因此在2017年之后,煤基甲醇制烯烃装置将逐渐降低增速,反观煤基的发展,整体将呈现还未繁荣、已近萧条的状态。

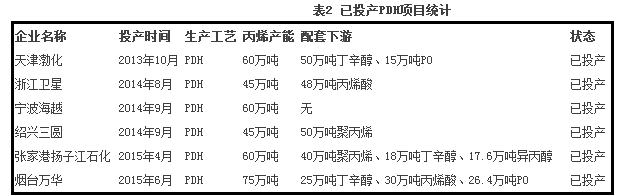

而相对比与传统路线以及煤化工,近几年以及未来一段时间,发展势头最为良好的当属PDH装置。PDH装置以丙烷气为源头,脱氢制丙烯并向下配备丙烯产业链各种下游产品,聚丙烯、PO、丁辛醇及丙烯酸均有涉及。国内第一套PDH装置开工于2013年10月,截止目前,已经有六套装置投入使用,丙烯总产能合计345万吨,其发展堪称神速。

由于过去几年国内丙烯存在需求缺口,因此煤化工和PDH装置很大程度上因此应运而生,但由于规划程度弱,造成了项目拥挤的后果,使得国内丙烯产能迅速由大需求缺口转而成为供应过剩。除此之外,由于多数装置其丙烯配套了相应下游,也造成了丙烯产业链下游产品的产能迅速饱和和过剩,其中丁辛醇、丙烯酸都已经是超饱和的化工产品,其市场未来发展充满了产能过剩带来的消耗压力。而PP的情况相对较好,并且有期货辅以操作,企业可选择的运营模式相对更为灵活。

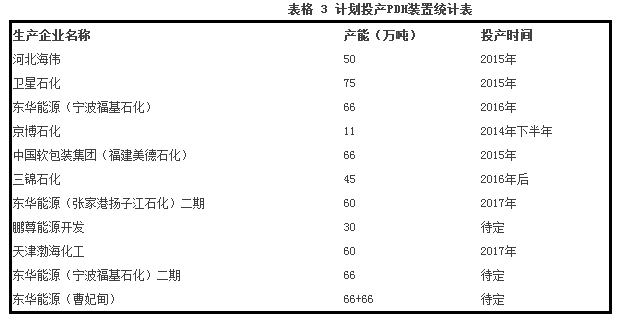

传统炼油路线的饱和以及煤化工的昙花一现,给PDH带来更大的发展空间,未来几年我国仍然有多套PDH计划上马,具体统计如下:

从投产时间上来看,国内丙烷脱氢产能集中爆发的时间是在2014-2017年;从丙烷脱氢装置地区分布来看,华东是丙烷脱氢装置最集中的地区。而丙烷原来的来源,主要仍为进口,中东的油田伴生气、美国页岩气都是其主要来源。

近期市场关注度最高的几套丙烯产业链装置,当属扬子江石化和烟台万华,此两套装置均配备了相对丰富的下游产品,然而二季度化工产品的低迷价格,令新入装置承受了巨大的成本压力。就丙烯酸而言,烟台万华酸产能高达30万吨,8月份将进入销售环节,无疑将给原本疲惫的丙烯酸市场以较沉重的打击,并且远观至年底,新增的产能部分都将很大程度钳制丙烯酸产业链的整体开工率,并对价格面形成长久的压制。此外丁辛醇类,这一产品同样面临产能过剩的局面,且近期价格重新触及年初低点,扬子江和万华在此产品上同样无法短期实现盈利。实际上除了配套的PP表现及前景稍好之外,其他下游配套产品短期内盈利能力均弱势。

下半年仍然有大量的丙烯及其配套的下游装置投入生产,此类大石化的发展,既有煤炭资源的多元化应用需求、也有终端制造企业向上游拓展产业链的作为、更有老牌企业拓展市场份额的需求。而百花齐放的繁盛景象却遭遇了国际经济环境不佳和国际原油低迷徘徊的沉重压力,未来丙烯产业链生产商的前路更加艰难,对于企业而言,生存将成为重中之重。

而对于我国的化工品市场而言,这种百花齐放的景象显然是于长久有益的,多元化的生产路线和资源的充分丰富利用,都是对目前化工产业结构的优化和深化,煤化工及PDH这先后十年,于化工品市场而言是具有战略意义的十年。